自考本科企业财务管理专业:2010年10月01786企业纳税会计历年真题及答案福建省由湖南自考生网www.zikaosw.com为考生收集、整理。更多真题及答案可查看本网站“历年真题”栏目。

注:不同专业的历年真题,只要课程的代码和名称相同,均可共用参考。

福建省2010年10月高等教育自学考试

企业纳税会计试卷

(代码:01786)

一、单项选择题(本大题共10小题,每小题1分,共10分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均不得分。

1.稿酬所得的适用税率为20%,并按应纳税额减征【】

A.10%

B.20%

C.30%

D.40%

2.委托加工的应税消费品的组成计税价格公式是【】

A.(材料成本+加工费)÷(1-消费税税率)

B.(材料成本+加工费)÷(1+消费税税率)

C.(材料成本+加工费)×(1-消费税税率)

D.(材料成本+加工费)×(1+消费税税率)

3.某汽车制造厂将自产的成本为120000元的小汽车一辆转为自用,该辆小轿车的对外销售价格为180000元,则应交纳的消费税为(小轿车消费税率为5%)【】

A.60DO

B.6821

C.9000

D.14400

4.下列不计入企业应纳税所得额的收入是【】

A.销售货物收入

B.提供劳务收入

C.国债利息收入

D.特许权使用费收入

5.下列单位和组织,不缴纳企业所得税的是【】

A.某国有独资公司

B.王某和张某合伙成立的某合伙律师事务所

c.王某和张某投资设立的有限责任公司

D.某公司下属的独立核算的分公司

6.下列应按特许权使用费所得征收个人所得税的是【】

A.出版作品所得

B.提供专利权使用权所得

C.个人出售书画所得

D.个人提供技术服务所得

7.对个人取得的全年一次性奖金收入计算个人所得税时,正确的是【】

A.按股息红利所得计算

B.按劳务报酬计税

C.单独作为一个月工资、薪金所得计税

D.将奖金平均分摊到每个月计税.

8.下列房地产的转让行为中,应征收土地增值税的是【】

A.房地产的出租

B.出售国有土地使用权

C.将房地产作价投资给联营企业

D.房地产的继承

9.下列关于城市维护建设税的说法,错误的是【】

A.城市维护建设税按实际缴纳的“三税”税额为依据计算征收

B.城市维护建设税本身没有特定的、独立的课税对象,具有附加税性质

C.城市维护建设税的纳税人包括外商投资企业和外国企业

D.城市维护建设税的征税目的是筹集公用事业和公共设施的维护、建设资金

10.甲企业受托加工一批产品,加工合同分别记载原材料金额60万元,原材料由乙企业提供,甲企业向乙企业收取加工费用10万元,该项业务甲企业应缴纳的印花税为(适用印花税税率为0.5‰) 【】

A.30元

B.50元

C.180元

D.210元

二、多项选择题(本大题共5小题,每小题2分,共10分)

在每小题的五个备选项中至少有两个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选、少选或未选均不得分。

11.下列属于增值税视同销售行为的有【】

A.销售代销货物

B.将购买的货物用于非增值税应税项目

C.将货物交付其他单位或者个人代销

D.将购买的货物无偿赠送他人

E.将购买的货物分配给股东或投资者

12.下列实行从量定额计算应纳税额的应税消费品有【】

A.啤酒

B.黄酒

C. 白酒

D.汽油

E.柴油

13.个人取得下列收入,不予征税的有【】

A.岗位津贴

B.加班津贴

C.误餐补助

D.独生子女补贴

E.差旅费津贴

14.下列各项中,不属于土地增值税法规中所称的“普通标准住宅”的有【】

A.别墅

B.高级公寓

C.度假村

D.当地一般民用住宅

E.高级别墅

15.印花税税率的形式有【】

A.定额税率

B.超额累进税率

C.比例税率

D.全额累进税率

E.超率累进税率

三、判断题(本大题共15小题,每小题1分,共15分)

判断下列各题是否正确.正确的在该题后的“【】”内打“√”。错误的在该题后的“【】内打“×”。

16.某运输公司从事运输业务又对外修理汽车是兼营行为。【】

17.关税的征税对象是贸易性商品,不包括入境旅客携带的个人行李和物品。【】

18.我国境内提供各种劳务的收入均应缴纳营业税。【】

19.某建筑公司承包一项工程,承包款为3200万元,将其中部分工程转包给一建筑队,转包款为200万元,建筑公司应按3000万元的营业额计征营业税【】

20.我国个人所得税,对纳税义务人依据住所标准区分为居民和非居民,分别承担不同的纳税义务。 【】

21.个人转让自用达5年以上的生活用房免税。【】

22.年终加薪、劳动分红不分种类和取得情况,一律按工资薪金所得纳税。【】

23.纳税人转让的房地产坐落在两个或两个以上地区的,应向纳税人的机构所在地申报缴纳土地增值税。【 】

24.纳税人既建普通标准住宅又进行其他房地产开发的,应分别核算增值额,不分别核算增值额或不能准确核算增值额的,其普通标准住宅的转让不享受税收优惠。【】

25.若有几个人或几个单位共同拥有一块土地的使用权,他们都是纳税人,以他们实际使用的土地面积占总面积的比例,分别计算缴纳土地使用税。【】

26.同一凭证记载有两个或两个以上的经济事项,如未分别记载金额的,就按最高的一种适用税率计税贴花。【】

27.超额累进税率的特点是:征税对象数额越大,适用税率相应越高。【】

28.增值税纳税人中的个人是指个体经营者。【】

29.外购已税烟丝生产卷烟,按本期购进烟丝所纳的消费税作扣除。【】

30. 金银首饰的消费税的纳税环节为零售环节,化妆品、烟酒、小汽车等商品消费税的纳税环节为生产或进口环节。【】

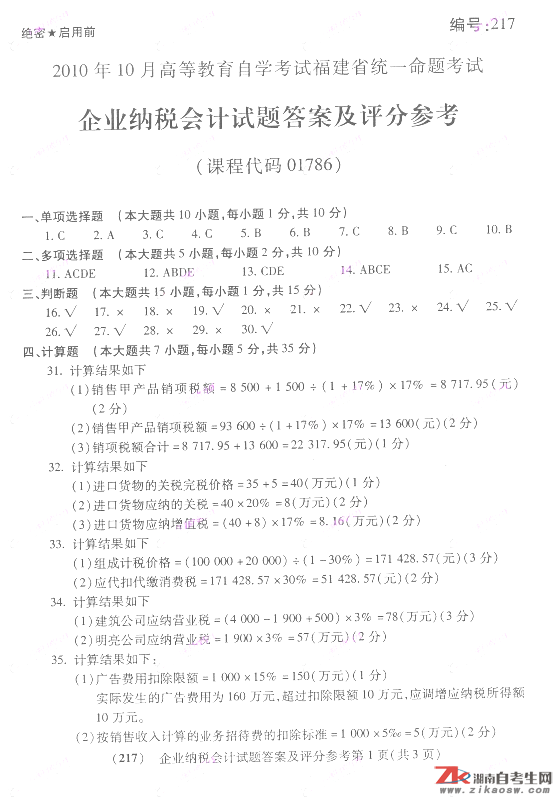

四、计算题 (本大题共7小题,每小题5分,共35分)

31.某公司为增值税一般纳税人,适用税率为17%,2009年3月发生以下销售:

(1)销售甲产品一批,增值税专用发票注明价款50000元,增值税8500元,另收价外费1500元,共60000元。

(2)销售产品给小规模纳税人,开具普通发票的销售额为93600元。

要求:根据以上业务,计算该公司3月的销项增值税额。

32.某企业为增值税一般纳税人,2008年10月从国外进口货物,支付给国外的货价35万元,运抵我国海关前的运杂费和保险费5万元。(货物的进口关税率为20%)

要求:计算该企业在进口环节应缴纳的关税和增值税。

33.甲企业为化妆品生产的企业,委托乙工厂(一般纳税人)加工生产化妆品。甲企业发出原材料成本为10万元。加工完毕,甲企业提货时支付乙工厂加工费2万元(不含税),

甲企业加工收回后直接对外销售。

要求:根据以上业务,计算乙工厂应代扣代缴的消费税。

34.某建筑公司承包工程,收到工程价款4000万元,公司将土建工程分包给甲公司,支付给甲公司1900万元,另外建筑公司为装修提供各种建筑材料500万元。工程已竣工,已收取工程款。

要求:分别计算建筑公司、甲公司应纳营业税。

35.某公司为居民企业,2009年经营情况如下:

会计利润为80万元,年销售收入为1000万元,销售费用200万元(其中广告费160万元),管理费用100万元(其中业务招待费10万元),财务费用50万元(其中含其他单位借款利息,该借款按银行同期贷款利率计算的利息为40万元)

要求:计算该公司当年应纳税所得额。

36.某个体工商户全年经营收入为20万元,成本为5万元,费用为2万元,损失为1万元。

要求:计算当年应缴纳的个人所得税。(附个体工商户生产经营所得的速算扣除数表)

个体工商户生产经营所得的速算扣除数表

37.某非房地产开发公司建造并出售一幢住宅,支付地价款200万元,房地产的开发成本为

150万元,开发费用支出60万元(利息支出20万元,未超过标准,能按项目分摊并提供

证明),各项税金合计80万元,其他房地产开发费用的扣除比例为5%。

要求:计算土地增值税扣除项目金额合计数。

五、综合计算分录(本大题共2小题,每小题15分,共30分)

38.甲机床厂为增值税一般纳税人,2009年5月发生下列业务:

(1)6日,向铸造厂购进铸铁一批,增值税专用发票上注明:价款180000元,税额30600元,上述款项已通过银行付款,材料已验收入库。

(2)12日,机修车间对外提供修配服务,收取劳务费20000(含税)。

(3)27日,销售机床10台,实现销售收入2760000元,对外开出增值税专用发票,并收取增值税469200元,货款收存银行。

(4)月末,以银行存款缴纳本月应交增值税。

要求:计算该厂本月应纳税额并编制相关会计分录。

39.某生产企业为增值税小规模纳税人(适用税率3%),2009年4月发生下列业务:

(1)5日,销售产品一批,含税售价42400元,货款收存银行。

(2)10日购进材料一批,增值税专用发票上注明:价款10000元,税额1700元,尚未付款,材料尚在途中。

(3)19日,接受委托加工材料一批,收取加工费3000元(含税)。

(4)月末,以银行存款缴纳本月应交增值税。

要求:计算该企业本月应纳税额并编制相关会计分录。

更多自考本科考试复习资料,可查看湖 南自考生网“考试资料”栏目。

湖南学历提升报名热线:

TEL:蒋老师17773102705

扫一扫下方二维码关注湖南自考生网微信公众号、客服咨询号,即时获取湖南自考、成考、网教最新考试资讯。

关注公众号免费拿资料

微信扫一扫咨询

微信扫一扫咨询

1、鉴于各方面资讯时常调整与变化,本网所提供的信息仅供参考,实际以考试院通知文件为准。

2、本网部分内容来源于网络,如有内容、版权等问题请与本网联系,我们将会及时处理。联系方式 :QQ(393848300)

3、如转载湖南自考生网声明为“原创”的内容,请注明出处及网址链接,违者必究!

:自考成考学历考试报名

:自考成考学历考试报名