湖南自考本科复习是对已学过知识的温习、巩固、系统和延伸,自考复习不是简单的机械重复,而是一个系统提高的过程。复习的任务,包括查缺漏、巩固吸收、系统归纳和浓缩记忆。所以湖南省自考网建议同学们可以多看看湖南自考本科00055企业会计学复习资料(19)。

00055企业会计学复习资料(19)

139. [识记]固定资产折旧的含义是什么?

答案:

固定资产折旧是指固定资产在使用过程中由于磨损而逐渐转移的价值。这部分转移的价值以折旧费的形式计人成本费用中,并从企业营业收入中得到补偿,转化为货币资金。

140. [识记]有形损耗的含义是什么?

答案:

有形损耗是由于使用过程和自然力的影响而引起的使用价值和价值的损失。

141. [识记]无形损耗的含义是什么?

答案:

无形损耗是由于技术进步引起的固定资产价值的损失。

142. [识记]简述固定资产的折旧计提范围?

答案:

企业应对除以下情况的所有固定资产计提折旧:

(1)已提足折旧仍在继续使用的固定资产;

(2)单独估价入账的土地。

143. [领会]固定资产折旧的影响因素有哪些?

答案:

固定资产折旧的影响因素如下:

(1)固定资产原值

即固定资产的实际成本。

(2)固定资产预计净残值

即固定资产使用寿命终了时,处置该项固定资产的收入扣 除预计清理费用之后的金额。

(3)固定资产的预计使用寿命

即固定资产的预计使用期间,确定预计使用寿命时应 考虑固定资产的有形损耗和无形损耗、法律等对该项固定资产的使用限制以及该项固定资产 的预计生产能力等。

(4)固定资产的减值准备

固定资产计提减值准备之后,应当在剩余使用寿命内根据 调整减值准备后的余额重新计算每年的折旧金额。

144. [识记]固定资产折旧的计算方法有哪些?

答案:

常见的固定资产折旧的计算方法分为两类:

(1)直线法,主要包括平均年限法和工作量法。

(2)加速折旧法,主要包括双倍余额递减法和年数总和法。

145. [简单应用]按平均年限法计算固定资产的折旧额?

例:华联公司某举升叉车原值为50 000元,预计净残值率为4%,预计使用年限为10年,采用平均年限法计算该项固定资产的月折旧额?

答案:

年折旧率=(1-预计净残值)÷预计使用年限

=(1-4%)÷10=9.6%

月折旧率=年折旧率÷12

=9.6%÷12=0.8%

月折旧额=固定资产原值×月折旧率

=50 000×0.8%=400(元)

146. [简单应用]按工作量法计算固定资产的折旧额?

例:新华公司1辆运货卡车的原价为50 000元,预计总行驶里程为50万公里, 报废时的预计净残值率为5%,本月行驶3 000公里,计算该辆汽车的月折旧额?

答案:

企业使用的某些固定资产,在各个使用期内提供的效益并不均衡,但其损耗程度与完成工作量成正比关系,采用工作量法计算如下:

单位工作折旧额=固定资产原价×(1-预计净残值)÷预计总工作量

=50 000×(1-5%)÷500 000=0.095(元/公里)

月折旧额=本月实际工作量×单位工作折旧额

=3 000 ×0.095=285(元)

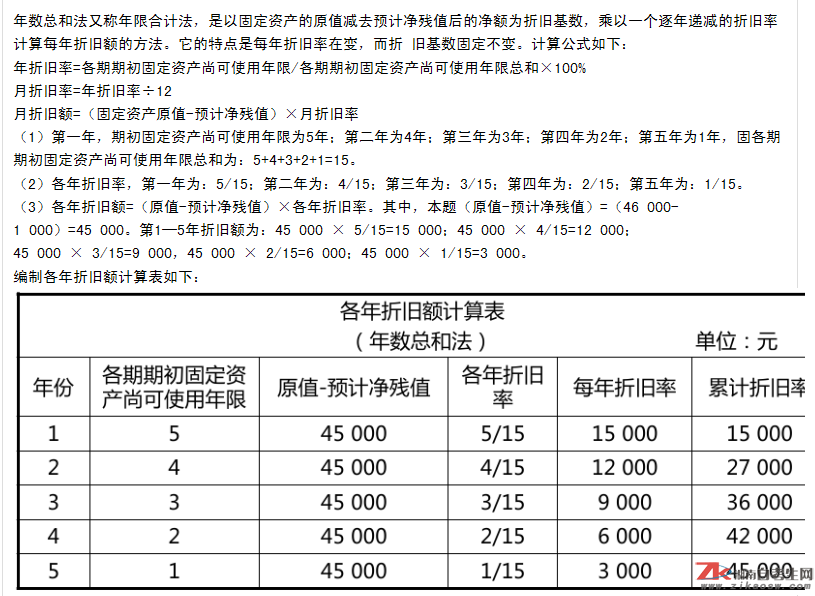

147. [简单应用]按年数总和法计算固定资产的折旧额?

例:海浪公司的1套电子设备,原值为46 000元,预计使用年限为5年,预计净残值为1 000元,采用年数总和法计算各年折旧额,用表格计算各年的折旧额?

答案:

以上是湖南自考本科00055企业会计学复习资料(19)的全部内容。温故而知新,在考试前多看看自考复习资料来巩固已学知识,在考场才更有把握。湖南自考生网小编祝同学们都能取得理想的成绩。

湖南学历提升报名热线:

TEL:蒋老师17773102705

扫一扫下方二维码关注湖南自考生网微信公众号、客服咨询号,即时获取湖南自考、成考、网教最新考试资讯。

关注公众号免费拿资料

微信扫一扫咨询

微信扫一扫咨询

1、鉴于各方面资讯时常调整与变化,本网所提供的信息仅供参考,实际以考试院通知文件为准。

2、本网部分内容来源于网络,如有内容、版权等问题请与本网联系,我们将会及时处理。联系方式 :QQ(393848300)

3、如转载湖南自考生网声明为“原创”的内容,请注明出处及网址链接,违者必究!

:自考成考学历考试报名

:自考成考学历考试报名